『“もし入院したら”“もし手術したら”医療費が高額になって払えないかも・・・。』

と思っている方、いらっしゃいませんか?

今回は、意外と知らない人が多い高額医療費制度についてお話しします。

よく医療費控除と混同して記憶している方がいらっしゃいますが、別の制度です。

高額医療費制度とは簡単に言うと、医療機関や薬局等の窓口で支払った額がひと月(1日〜月末まで)で上限額を超えた場合、その超えた金額が支給される制度です(差額ベッド代・食事代等は含まれません)。

つまり、高額な医療費を支払っても、上限額より多く払った金額は戻ってくるということです。

1.実際の支払額はいくらなのか

では、上限額はいくらなのか。

それは年齢や収入によって違います。

まず年齢は、70歳以上か69歳以下かによって違います。

そして収入によって段階的に上限額が定められています。

厚生労働省「高額療養費制度を利用される皆さまへ(平成29年8月から平成30年7月診療分まで)」より http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000167493.pdf

厚生労働省「高額療養費制度を利用される皆さまへ(平成29年8月から平成30年7月診療分まで)」より http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000167493.pdf

この表のとおり、70歳以上と年収約370万円以下の方は上限が最大で57,600円、年収がそれ以上の方は表のとおりの計算式で計算されます。(70歳以上の方は平成30年8月診療分から上限額が変わります。)

例)年齢69歳以下 年収400万円

医療費が一月で100万円、窓口で30万円(3割負担)支払った場合

80,100円+(100万円−267,000円)×1%=87,430円

上限額は87,430円

高額医療費制度で戻ってくる金額は212,570円となります。

また、ひと月の間であれば別の医療機関で支払った額(69歳以下は21,000円以上の自己負担額)を合算して計算できます。

2.実はもっと負担額を減らせる場合がある

ここまでのことは「それくらい知ってるよ」という方も多いと思います。

でも実は、もっと負担額を減らせる場合があるのをご存知ですか?

2-1.世帯合算

(このサイトでは独り世帯の方向けに情報を上げていますが一応)

ひとり1回分の窓口負担では上限額を超えない場合でも、生計を一にしている他の方のそれぞれ窓口で支払った額を合算することができます(69歳以下は21,000円以上の窓口負担額)。

合算した金額が上限額を超えた場合制度を利用することができます。

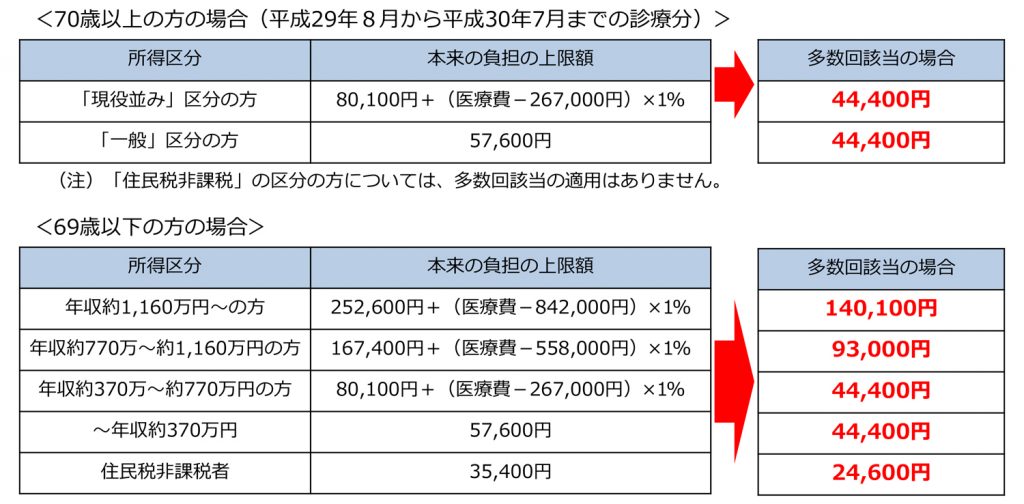

2-2.多数回該当

過去12ヶ月以内に3回以上上限額に達した場合、4回目から「多数回」該当となり、上限額が下がります。(下表のとおり)

厚生労働省「高額療養費制度を利用される皆さまへ(平成29年8月から平成30年7月診療分まで)」より http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000167493.pdf

厚生労働省「高額療養費制度を利用される皆さまへ(平成29年8月から平成30年7月診療分まで)」より http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000167493.pdf

2-3.付加給付

加入している健康保険組合によっては、付加給付として、より低い上限額を設定しているところもあります。

ご自分の加入されている健康保険組合に問い合わせてみてください。

2-4.医療費助成制度

自治体によっては独自の医療費助成制度があります。条件によっては高額医療費の上限額よりも低くなる場合がありますので、お住まいの自治体に問い合わせてみてください。

2-5.特定疾病に係る高額医療費支給の特例

長期間にわたって高額な治療を継続しなければいけない疾病(血友病、人工透析、厚生労働省の定めに係るものに限るHIV感染)の場合、自己負担額が1万円までになります。

2-6.2年前までさかのぼって申請可能

高額医療費の支給を受ける権利は診療を受けた日の翌月の初日から2年で消滅時効となります。

つまり、この消滅時効前であれば過去の自己負担額も支給申請することができます。

3.高額医療費制度の手続きと注意点

まず支給申請の方法ですが、ご自分が加入している公的医療保険に支給申請書を送ります。医療機関の領収書等の添付を求められる場合があります。

申請書は、会社を通して取り寄せてもらうか、ホームページなどでダウンロードすることもできます。

ご加入の公的医療保険によって違いますので、問い合わせるのが早いでしょう。

しかし、これは事後申請の場合です。

事後申請では、申請してから支給されるまでに3ヶ月はかかります。

つまり、一度は請求された金額を窓口で支払わなければならないということです。

手持ちが足りないときは困ってしまいますよね。

ですので、高額医療費制度はできるだけ事前に申請しましょう。

事前申請なら窓口で支払う金額は上限額で済みます。

でも事前申請が間に合わない場合もあります。

そんなときは、高額医療費貸付制度を活用する手段もあります。

貸付制度の申請も保険によって違いますので、詳しくは問い合わせてみてください。

そして注意点。

高額医療費制度には対象とならない費用があります。

- 食事代

- 差額ベッド代

- 交通費

- 保険適用外の診療

- 先進医療の自己負担分

- 日用品代や居住費など

- 自然分娩による出産

これらに該当する部分の費用は、高額医療費の上限額の計算から除かれますのでご注意を。

4.制度を知った上で手持ちは確保しておきたい

高額医療費制度は必ず活用していただきたいですが、かといって全くお金の心配が無くなるというわけでもありません。

最低でも上限額と対象外の費用は窓口で支払う必要がありますから。

常にある程度の金額は「もしものためのお金」として確保しておくことが何より大切ではないかと思います。